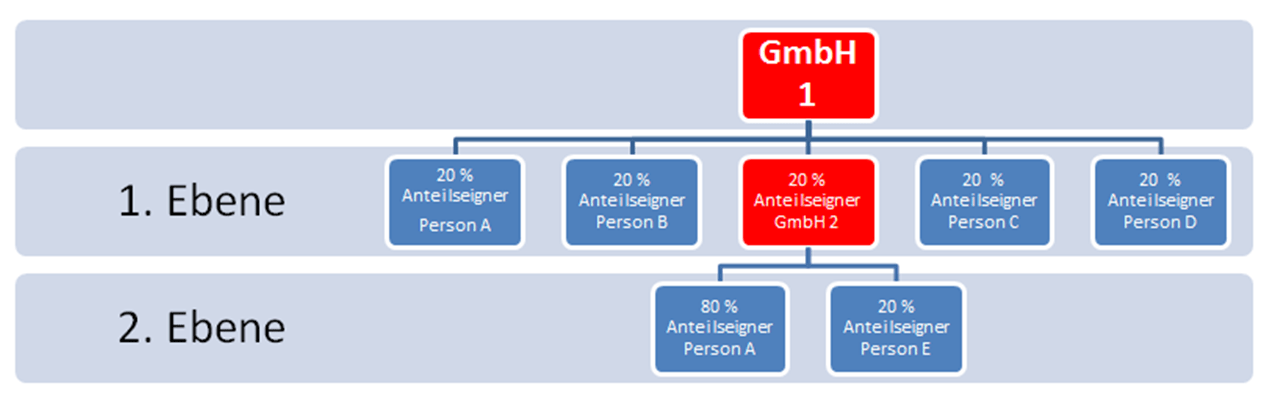

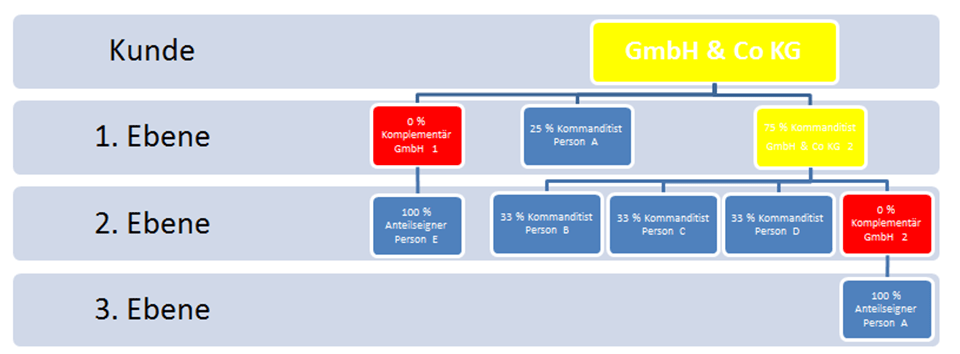

Lösung:

In dem vorliegenden Fall handelt es sich um eine verschachtelte Konstruktion von zwei GmbH & Co KGs. Auf der ersten Ebene wird der Schwellenwert von mehr als 25 Prozent lediglich von der GmbH & Co KG 2 erreicht. Deshalb muss auf der zweiten Ebene überprüft werden, ob ein beherrschenden Einfluss - gem. Kapital- bzw. Stimmrechtsanteilen - ausübt wird. Die Kapitalanteile von den Personen B, C und D sind gleichverteilt zu je 33 Prozent, damit übt keine natürliche Person einen beherrschenden Einfluss aus.

Aufgrund der besonderen Rechtskonstruktion der GmbH & Co KG übt die Komplementär-GmbH die Kontrolle aus. Deshalb ist die GmbH 1 gesondert zu betrachten, so dass überprüft werden muss, ob durch Mehrheitsbeteiligung einen beherrschenden Einfluss auf die GmbH 1 ausübt und damit mittelbar die GmbH & Co KG kontrolliert wird. Dadurch ist Person E als wirtschaftlich Berechtigter zu erfassen. Allerdings gilt diese Betrachtung auch für die GmbH & Co KG 2, so dass man zum Resultat kommt, das Person A den beherrschenden Einfluss ausübt. Damit kontrolliert Person A mittelbar die GmbH & Co KG 2, die wiederum 75 Prozent Kapitalanteile an den Kunden GmbH & Co KG hält. Somit besitzt Person A unmittelbar 25 Prozent und mittelbar 75 Prozent der Kapitalanteile und ist als wirtschaftlich Berechtigter zu erfassen.

-large.png)