Vor dem Hintergrund des Prüfungsergebnisses der Prüfung 2009 durch die Financial Action Task Force (FATF) in Deutschland und neuer Typologien in der Geldwäsche und Terrorismusfinanzierung sowie der im Februar 2012 neu gefassten 40 FATF-Empfehlungen zur Bekämpfung der Geldwäsche und Terrorismusfinanzierung wurde auf Vorschlag der EU-Kommission am 7. Februar 2013 die Neufassung der Richtlinie zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung (kurz: EU-Geldwäscherichtlinie) initiiert. Unter der Einbeziehung von verschiedenen Ausschüssen der Europäischen Union – AStV (Ausschuss der ständigen Vertreter des Rats), ECON (Ausschuss für Wirtschaft und Währung) und LIBE (Ausschuss für bürgerliche Freiheiten, Justiz und Inneres) – fanden in letzten gut zwei Jahren, bis zum Inkrafttreten der 4. EU-Geldwäscherichtlinie, fünf Trilog-Verhandlungen zwischen Rat, Parlament und Kommission statt. Am 20. April 2015 nahm der Rat in erster Lesung und am 20. Mai 2015 das Parlament in zweiter Lesung die 4. EU-Geldwäscherichtlinie an. Die Veröffentlichung im Amtsblatt war am 5. Juni 2015. Mit Ablauf der 20-tägigen Frist ist nun am 25. Juni 2015 die Richtlinie in Kraft getreten. Die Mitgliedsstaaten haben nun einen Zeitkorridor von zwei Jahren, die Richtlinie in nationales Recht umzusetzen.

Eindeutige Positionierung

Der europäische Gesetzgeber hat mit der 4. EU-Geldwäscherichtlinie eine eindeutige Positionierung in Bezug auf den Stellenwert der Bekämpfung von Geldwäsche und Terrorismusfinanzierung eingenommen. Dies wird zum einen deutlich an den Mindestvorgaben in Bezug auf die Sanktionshöhe und zum anderen an dem Ziel der Angleichung von europäischen Mindeststandards. So sind die drei europäischen Aufsichtsbehörden (EBA, ESMA und EIPOA) berufen, weitere verbindliche Standards und Leitlinien zur Harmonisierung zu erlassen. Der Grundsatz der Mindestharmonisierung (Art. 5) für die Mitgliedsstaaten bleibt trotzdem erhalten, das heißt eine strengere Auslegung der Vorgaben durch die nationalen Gesetzgeber ist grundsätzlich möglich.

Die 4.EU-Richtlinie hält eine Vielzahl von wesentlichen und eher geringfügigen Änderungen parat. Der Artikel beschränkt sich auf die aus Sicht des Autors wesentlichen Änderungen, ohne allerdings einen Anspruch auf Vollständigkeit stellen zu wollen.

Was sich ändert

1. Weitere Auslegung des Geltungsbereiches

Der Kreis der Verpflichteten nach der 4. EU-Geldwäscherichtlinie wurde um drei Gruppen erweitert beziehungsweise nähere spezifiziert. Die Auslegung der Immobilienmakler wurde neben Kauf und Verkauf nun auch auf die Vermietung ausgedehnt (Art. 2 Abs. 1 Nr. 3 d). Obwohl auch diese Gruppe bereits in den Wirkungskreis des Geldwäschegesetzes (GwG) aufgenommen wurde, wird es mit Sicherheit zum Aufschrei bei dieser Berufsgruppe führen und zu weiterem Unverständnis bei den jeweiligen Kunden.

Neu aufgenommen wurden Personen, die mit Gütern handeln, insofern diese Zahlungen in Höhe von mindestens 10.000 Euro in bar abwickeln, unabhängig, ob in einem oder mehreren Transaktionsvorgängen (Art. 2 Abs. 1 Nr. 3 e). Ebenfalls wurde der Schwellenwert für die Anwendung der Sorgfaltspflichten, abweichend der generellen Regelung, auf 10.000 Euro herabgesetzt (Art. 11 Pkt c). Der Personenkreis ist bereits im GwG aufgenommen, so dass es lediglich zu einer Anpassung des Schwellenwerts kommt. Inwieweit sich dies auf die Anzahl der zusätzlich zu berücksichtigenden Personen auswirkt, bleibt abzuwarten, ebenso wie die zuständigen Aufsichtsbehörden ihre Spielräume ausgestalten.

Des Weiteren wurde der Kreis der Anbieter von Glückspieldienstleistungen generell aufgenommen, zuvor waren es lediglich Kasinos (Art. 2 Abs. 1 Nr. f). Hierbei wurde ein Schwellenwert auf 2.000 Euro festgelegt (Art. 11 Pkt d). Allerdings können die Mitgliedsstaaten, unter der Voraussetzung, dass ein geringes Geldwäscherisiko attestiert wird, diesbezüglich Erleichterung bestimmen, mit Ausnahme für Spielbanken (Art. 2 Abs. 2). Aktuell sind im GwG bereits die Spielbanken sowie die Veranstalter und Vermittler von Glückspiel im Internet aufgenommen. Diesbezüglich bleibt es spannend, wie sich der deutsche Gesetzgeber diesbezüglich positioniert und ggf. den Geltungsbereich deutlich ausdehnt.

Neben dem Geltungsbereich der Verpflichteten wurde auch der Vortatenkatalog der Geldwäsche erweitert. In der Neudefinition von „kriminelle Tätigkeit“ (Art. 3 Nr. 4) können Steuerstraftaten im Zusammenhang mit direkten und indirekten Steuern und zusätzlich mit einer Freiheitsstrafe von einem Jahr oder von mindestens mehr als sechs Monaten verhängt werden. Grundsätzlich ist dieser Sachverhalt bereits in dem § 261 StGB aufgeführt.

2. Risikobasierender Ansatz ausgeweitet

Die EU hat sich bereits in der Vergangenheit klar für einen risikobasierenden Ansatz in der Geldwäscheprävention ausgesprochen. Diesen Weg behält sie bei und weitet ihn in mehreren Facetten aus. Dies umfasst zunächst die verpflichtende Erstellung einer Risikoanalyse für den europäischen Binnenmarkt, die mit grenzüberschreitenden Tätigkeiten im Zusammenhang stehen, in einem Zeitraum von jeweils zwei Jahren sowie daraus resultierende Empfehlungen durch die Kommission (Art. 6 Nr. 1 und 3). Unterstützt wird dies durch die zu erstellenden Stellungsnahmen der europäischen Aufsichtsbehörden ESAs (EBA, ESMA und EIOPA) (Art. 6 Nr. 5).

Des Weiteren haben auch die einzelnen Mitgliedsstaaten eine Risikoanalyse zu erstellen, sowie die Empfehlungen der Kommission mit in nationale Regelungen einfließen zu lassen (Art. 6 Nr. 4). Zu guter Letzt müssen auch weiterhin die Verpflichteten eine Risikoanalyse unter Betrachtung ihres konkreten Geschäftsmodells, ihrer Kunden und Produkte durchführen. Vor dem Hintergrund der Analysen der Supranationalen und nationalen Regulatoren, und dass sich die daraus gewonnenen Erkenntnisse in der jeweiligen Risikoanalyse der Verpflichteten wiederspiegeln müssen, bleibt es fraglich, ob noch von einem risikobasierenden Ansatz auf dieser Ebene gesprochen werden kann.

Gegenüber der 3. EU-Geldwäscherichtlinie entfallen die konkreten Vorgaben für die verstärkten und vereinfachten Sorgfaltspflichten (Art. 15 Nr. 1 und Art. 18 Nr. 3) sowie der Liste der gleichwertigen Drittstaaten. Vielmehr ist nun jede Kundenbeziehung und Transaktion individuell auf ihr jeweiliges Risikopotential zu überprüfen. Allerdings gibt die 4. EU-Richtlinie in den Anhängen II und III wenigstens Ansatzpunkte für das potenzielle Vorliegen von geringen beziehungsweise erhöhten Risiken an. Zusätzlich wird die Kommission eine Negativliste für Hochrisikoländer verfassen (Art. 9 Nr. 2). Die Richtlinie ist diesbezüglich jedoch nicht vollständig konsistent, denn politisch exponierte Personen, Korrespondenzbankbeziehungen und Kunden aus Hochrisikoländern unterliegen weiterhin den verstärkten Sorgfaltspflichten (Art. 18 Nr. 1). Grundsätzlich ist diese Regelung bereits im GwG enthalten, so dass es hierzu nicht zu einem erheblichen Mehraufwand bei den Unternehmen führen wird. Interessant ist der Punkt, dass die verschärften Sorgfaltspflichten beim Ferngeschäft entfallen sind und inwiefern der nationale Gesetzgeber dies bewerten wird.

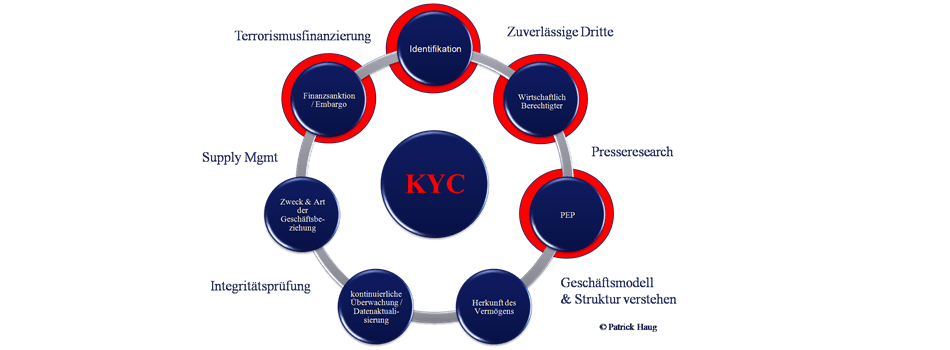

3. Wirtschaftlich Berechtigte

Eine der wesentlichsten Änderungen wurde bei dem Themenkomplex der wirtschaftlichen Berechtigten vorgenommen. Neben einer nun einheitlichen Definition, dass eine natürliche Person dessen Eigentum oder Kontrolle an einem Unternehmenskonstrukt „mehr als 25 Prozent“ beziehungsweise „25 Prozent zuzüglich einer Aktie“ beträgt darunter zu verstehen ist (Art. 3 Nr. 6 a i), gilt dies genauso für ein unmittelbares (direktes) sowie mittelbares (indirektes) Halten der Anteile, das heißt über allen Ebenen des Unternehmenskonstruktes (Art. 3 Nr. 6 a i). Damit enden nun endlich die unterschiedlichen Herangehensweisen bei Gesellschaften und Stiftungen im GwG. Durch die Herabsetzung der Eintrittsschwelle wird in der Praxis die Anzahl der natürlichen Personen, die als wirtschaftlich Berechtigte identifiziert werden, marginal steigen.

Überraschend ist die Öffnungsklausel bezüglich der Möglichkeit, den wirtschaftlich Berechtigten bei Nichtidentifizierung durch die Führungsebene zu ersetzen: „Wenn nach Ausschöpfung aller Möglichkeiten … keine Person … ermittelt worden ist … die natürliche(n) Person(en), die der Führungsebene angehört/angehören“ (Art. 3 Nr. 6 a ii). Diese Klausel ist eine neue Herangehensweise und führt dazu, dass eine Kundenbeziehung nicht mehr automatisch abgelehnt werden muss und im Zweifelsfall eine Verdachtsmeldung zu erstellen ist. Abzuwarten bleibt es, welche Hürden der Gesetzgeber bzw. die Aufsichtsbehörden an die Klausel stellen wird.

Erstmalig werden nun die Mitgliedsstaaten dazu verpflichtet, ein zentrales Register, wie beispielsweise das Handelsregister, zu führen, das präzise und aktuelle Angaben zu den wirtschaftlichen Berechtigten beinhaltet (Art. 30). Der Zugang zu dem nicht öffentlichen Register soll lediglich Aufsichtsbehörden, FIU, Verpflichtete im Rahmen der Erfüllung der Sorgfaltspflichten sowie alle Personen, die ein berechtigtes Interesse nachweisen können, gestattet sein (Art. 30 Nr. 5). Allerdings dürfen sich die Verpflichteten nicht auf dieses Register ausschließlich berufen, sondern müssen risikobasiert eigene Maßnahmen zur Ermittlung beziehungsweise Feststellung des wirtschaftlich Berechtigten vornehmen (Art. 30 Nr. 8). Insbesondere in diesem Punkt bleibt es äußerst spannend, wie der Gesetzgeber diese Anforderung umsetzen wird. Offene Fragen sind, beispielsweise wer für die zu erfassenden Angaben verantwortlich sein wird, in welchen Fälle das Register gegebenenfalls ausreichend sein könnte und ob es die Möglichkeit gibt, auf ein europaweites Register zuzugreifen. Es bleibt die Sorge, dass der Gesetzgeber den Verpflichteten die Aufgabe der Aktualität und Verlässlichkeit für die Eintragungen in dem Register überträgt – analog zu dem Vorgehen bei § 24c KWG.

4. Politisch exponierte Personen

Der Begriff politisch exponierte Person (PEP) wurde in der 4. EU-Geldwäscherichtlinie zum einen klarer und umfassender definiert, insbesondere welcher Personenkreis um den PEP zusätzlich zu betrachten ist, und zum anderen ausgeweitet auf sämtliche Personen mit einem öffentlichen Amt ohne Berücksichtigung, ob im Inland oder Ausland (Art. 3 Nr. 9). Neu in die Kategorie PEP sind

· Mitglieder der Führungsgremien politscher Parteien

· Mitglieder von Rechnungshöfen

· Mitglieder der Leitungsorgane von Zentralbanken

· Direktoren, stellvertretende Direktoren und Mitglieder des Leitungsorgans bei internationalen Organisationen

aufgenommen wurden. Ebenfalls wurde Funktionsträger aus dem mittleren oder niedrigeren Positionen in Bezug auf PEP ausgeschlossen (Art. 3 Nr. 9).

Es bleibt abzuwarten, ob der Gesetzgeber die Definition der politischen exponierten Person, Familienmitglieder und bekanntermaßen nahestehende Personen nun endlich ins GwG aufnimmt oder wieder den einzelnen Aufsichtsbehörden überlässt, dies in ihrer Verwaltungspraxis zu regeln, wie zum Beispiel die Auslegungs- und Anwendungshinweise der Deutschen Kreditwirtschaft für die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die einheitliche Definition eines PEPs ohne Unterscheidung zwischen in- und ausländischer Funktionsträgerschaft wurde bereits 2011 ins GwG eingeführt. Negativ anzumerken ist, dass sich das EU-Parlament mit seiner Forderung nach einer Aufstellung sämtlicher europäischen PEPs nicht durchsetzen konnte, so dass die Verpflichteten immer noch auf kostenpflichtige Datenbanken zurückgreifen müssen.

5. Sorgfaltspflichten im Zusammenhang mit E-Geld

Unter der Voraussetzung, dass eine geringe Risikobewertung durch den Mitgliedsstaat vorliegt, ist es zulässig, dass Verpflichtete bestimmte Sorgfaltspflichten gegenüber Kunden nicht erfüllen müssen (Art. 12 Abs. 1). Hierfür müssen sämtliche risikomindernden Voraussetzungen nach Art. 12 Abs. 1 a bis e erfüllt sein. Hierbei handelt es sich vorwiegend um Produkteigenschaften, wie bspw. Beschränkung der Nutzung pro Monat, Limit von 250 Euro oder ohne Nutzung von anonymen E-Geld.

Durch die Umsetzung der zweiten E-Geld-Richtlinie und in diesem Zusammenhang vorgenommenen rechtlichen Änderungen, ist dies bereits zum wesentlichen Teil in § 25n Kreditwesengesetz (KWG) umgesetzt. In diesem Punkt ist es mehr eine europäische Harmonisierung, da im Moment in Europa sehr unterschiedliche Handhabungen zu finden sind.

6. Sanktionen

Auch in der 4. EU-Geldwäscherichtlinie hat der europäische Gesetzgeber weitreichende und strenge Sanktionsmaßnahmen bei der Nichteinhaltung der Vorgaben vorgesehen. Diese müssen „wirksam, verhältnismäßig und abschreckend sein“ (Art. 58 Nr. 1). Hiernach sollen die Mitgliedsstaaten Verstöße gegen

· Sorgfaltspflichten (Art. 10 – 24)

· Verdachtsmeldungen (Art. 33 – 35)

· Aufbewahrung von Aufzeichnungen (Art. 40)

· Interne Kontrollen (Art. 45 und 46)

sanktionieren, „wenn es sich um schwerwiegende, wiederholte oder systematische Verstöße oder eine Kombination davon handelt“ (Art. 59 Abs. 1). Neuerdings sollen maximale Bußgelder generell gegen das Unternehmen in Höhe von mind. 1.000.000 Euro (Art. 59 Abs. 2 e) bzw. bei Kredit- und Finanzinstituten von mindestens 5.000.000 Euro oder 10 Prozent des jährlichen Gesamtumsatzes (Art. 59 Abs. 3 a) betragen. Zusätzlich soll bei Kredit- und Finanzinstituten eine maximale Geldbuße von mindestns 5.000.000 Euro gegen natürliche Personen verhängt werden (Art. 59 Abs. 3 b).

Darüber hinaus soll der angloamerikanische Ansatz „name and shame“ eingeführt werden, sofern datenschutzrechtliche Vorgaben dem nicht wiedersprechen. Dementsprechend sollen die Unternehmen namentlich inklusive der Art des vorliegenden Verstoßes öffentlich bekannt gegeben werden (Art. 50 Abs. 2 a). Des Weiteren sind sämtliche verhängten verwaltungsrechtlichen Sanktionen oder Maßnahmen der zuständigen Aufsichtsbehörde an die europäischen Aufsichtsbehörden (European Supervisory Authorities – ESAs) zu melden (Art. 60 Abs. 1).

Nach aktueller Fassung des GwG beträgt das zu verhängende maximale Bußgeld 100.000 Euro. Die Vorgaben der 4. EU-Geldwäscherichtlinie stellen eine extreme Verschärfung dar, die Bußgelder werden um eine Verzehnfachung beziehungsweise Verfünfzigfachung erhöht. Und obendrein wurden Verstöße von internen Kontrollen zusätzlich aufgenommen. Dies ist unter dem Blickpunkt, dass der deutsche Gesetzgeber keine klaren Vorgaben zu den durchzuführenden Kontrollhandlungen vorgibt, problematisch zu sehen.

Ist das gut oder schlecht?

Was lange währt, das wird endlich gut, so zumindest könnte man polemisch zum Thema der 4. EU-Geldwäscherichtlinie argumentieren. Die bereits schon mehrfach angekündigte – jedoch stets verschobene - Richtlinie ist nun zum 25. Juni 2015 in Kraft getreten. Eine wirkliche Revolutionierung der Bekämpfung der Geldwäsche- und Terrorismusfinanzierung wird allerdings vergebens erwartet. Die Möglichkeiten notwendige Akzente zu setzen, um der organisierten Kriminalität des 21. Jahrhundert wirkungsvoll entgegenzutreten, wurde zum Zwecke der Interessenverbände sowie politischen Machtgehabe innerhalb der Europäischen Union geopfert. Besonderes bei näherer Betrachtung konnte man der Auffassung sein, dass die Maßnahme dem Motto „gut gemeint ist die Schwester von schlecht gemacht“ gefolgt sind. Dies wird am offensichtlichsten bei dem Register für die wirtschaftlich Berechtigten und dem „Advanced-risikobasierenden Ansatz“. Abschließend wird man spätestens am 26. Juni 2017 sehen, wie der deutsche Gesetzgeber mit den Thematiken umgegangen ist und inwieweit dieser eine sehr harte und enge Auslegung gefunden hat.

Ein weiter Punkt der prinzipiell nur am Rande in der Richtlinie erwähnt wird, sind die neu zugeteilten Aufgaben der europäischen Aufsichtsbehörden. Die Zuständigkeit für die Erarbeitung von Leitlinien und ähnlichen Verlautbarungen liegt bei dem Geldwäschekomitee AMLC (Anti-Money Laundering Committee). Dies wird voraussichtlich Ende 2015 einen ersten Entwurf zur Konsultation veröffentlichen. Welche Rolle die BaFin in Zukunft in diesem Zusammenhang noch spielen wird, und damit verbunden die Auslegungs- und Anwendungshinweise der Deutschen Kreditwirtschaft, bleibt spannend und ungewiss.

Als letzten Satz sei mir noch der Verweis auf die zum gleichen Zeitpunkt erlassene Geldtransferverordnung gestattet. Zentraler Punkt ist hierbei, dass die verpflichteten Zahlungsdienstleister jetzt neben den Angaben zum Auftraggeber auch die Angaben zu dem Berechtigten der Transaktion prüfen müssen. Die Umsetzung der Verordnung ist ebenfalls erst bis zum 26. Juni 2017 verpflichtend.

-large.png)